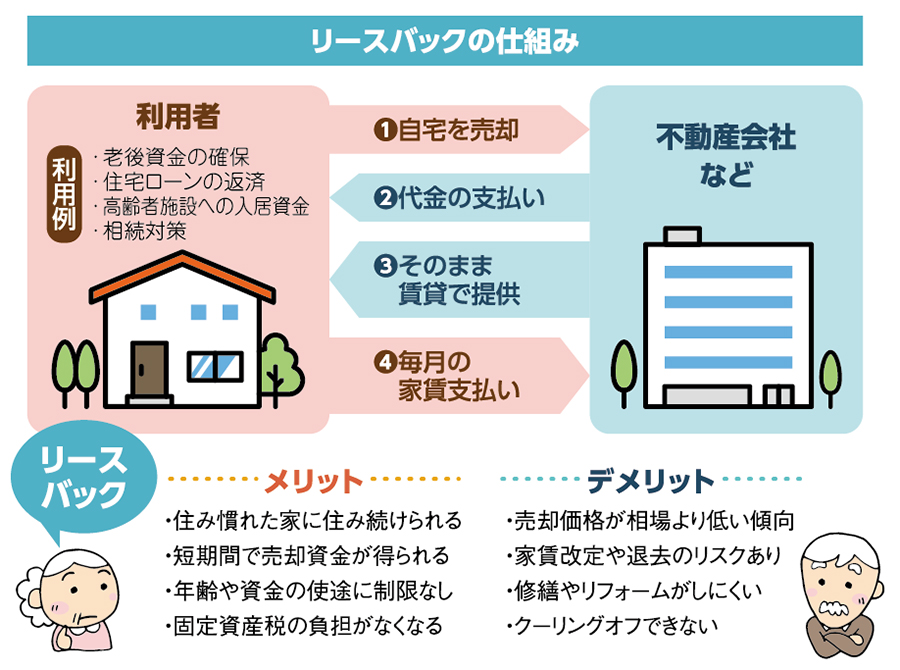

リースバックという選択

最近、高齢者世帯を中心に、老後資金の確保、住宅ローンなどの債務返済、高齢者

施設への入居資金などの調達の手段として、リースバック取引が増えています。

リースバックとは、自宅を売却して現金を得る一方で、今の家に賃借しながら

住み続けることができる不動産売却方法です。ただし、仕組みの複雑さから

トラブルも発生しているといわれています。

リースバックではまず、資金を得るために自宅をリースバック事業者に売却します。

売却後も元の持ち主は、新たに所有者となったリースバック事業者と賃貸借契約を

結び、そのまま賃借人として暮らすことができます。元の持ち主は賃借人になるので

家賃を支払う必要はありますが、固定資産税などの維持費を負担する必要はありません。

半面、自らの判断で自由にリフォームしたり、設備を交換するといったことが

できなくなります。

リースバックを利用する際に最初に確認することは「売却価格と家賃のバランスが

自身のニーズに合っているのかどうか」です。リースバックでは自宅の売却で資金を

得られる一方で、賃借人として家賃を支払う義務を負います。仮に売却価格が満足

のいく水準だったとしても、家賃が想定以上に高いうえ長期にわたって元の自宅に

住み続けたい場合は、家賃の総支払額が自宅の売却価格より大きくなってしまう

という問題が生じることもあります。こうした問題にあとで気づいても解約できず

トラブルになるという事例もあります。

リースバックでは不動産売買契約だけでなく、

併せて結ぶ建物賃貸借契約の条件についても

十分に確認する必要があります。トラブルで

よくあるのが「家賃を支払い続けていれば

ずっと住んでいられると思っていたのに、

一定期間後には退去しなければならない条件

となっていた」という事例です。これは建物

賃貸借契約の種別が普通借家契約ではなく、

定期借家契約だったというケースです。

リースバックでは定期借家契約を使うケース

が多いので、いつまで住み続けられるのか

など、契約内容をしっかり確認することが

大切です。