相続空き家の3000万円控除

2024年4月30日に総務省から「住宅・土地調査」が発表され、全国の総住宅数は

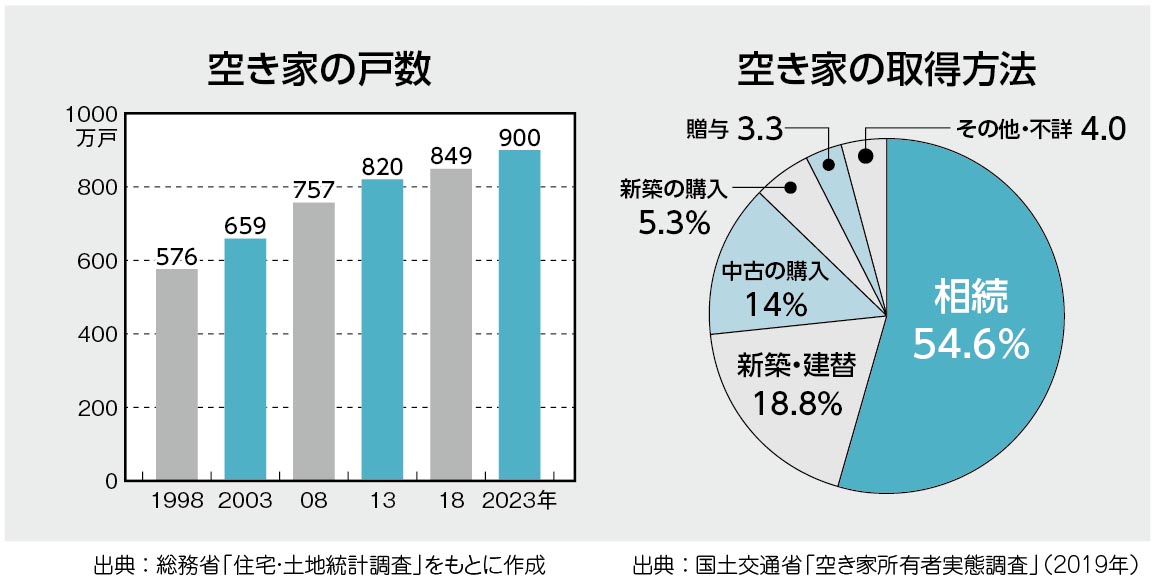

6502万戸・空き家数900万戸・空き家率13.8%と過去最多となっています。

空き家の所有者の実態、つまり取得原因は相続によるものが54.6%と圧倒的多数を

占めています。空き家が増えると「雑草・悪臭などの衛生環境の悪化」「景観が悪くなる」

「犯罪の温床になり治安が悪化する」「ゴミの不法投棄や火災につながる」といったリスク

が発生します。それらを抑制するために国はあらゆる対策を講じています。

今回はその対策のひとつとして、相続した空き家を売却するときに利用できる

「3000万円控除」について説明します。相続空き家の3000万円控除とは、

一定の要件を満たす空き家を売却したときに税金を節税できる制度です。

この制度の主な条件は

1.相続発生日から3年後の12月末までに、相続人が譲渡すること

2.1981年5月末までに建築した「戸建て住宅」が対象

3.売却先は親族以外の第三者

4.売却金額は1億円以下

5.相続の開始の直前において被相続人の居住の用に供されていたもの

6.売却時に売主が耐震改修工事、または除去工事を行う、または、

買主が譲渡の翌年2月15日までに耐震改修工事または除去工事を行う

となっています。

その実、私も愛媛県松山市の戸建て住宅と5階建のビルを令和2年に相続したのですが、

この制度を活用して節税の恩恵にあずかることができました。

この経験則上、注意点を列記しておきます。

1.「空き家だから賃貸しよう」とか「空き家を駐車場にして賃収を得よう」はNGです。

あくまでも被相続人の居住用であることが条件です。

被相続人が自宅を出て老人施設に入居した場合は施設の証明が必要です。

2.対象となる建物は「戸建て住宅のみ」です。

私の場合はビル部分と住宅部分を分筆し申請しました。

3.売却先は親族以外の第三者です。この件は意外と落とし穴です。留意しましょう。

国はこのたび、適用期間を4年延長し令和9年12月31日までとしました。

このことによって相続空き家の流通が活性化することが期待できます。